2026年、午(うま)年が明けました。 北海道は相変わらずの雪景色で、気温が氷点下は当たり前、毎日の通勤がつらい季節です。

さて、冷え込んでいるのは気温だけなら良いのですが、投資家の皆様、少し背筋が寒くなるようなデータをご存知でしょうか? 私たちはここ数年、米国株の好調な波に乗ってきました。しかし、日本の相場格言にある「午尻下がり(うましりさがり)」という言葉が、ふと頭をよぎります。

「まさか、米国のS&P500には関係ないだろう」 そう思いつつも、気になって自分で過去のデータを集計し、グラフを作ってみた私は、出力された結果を見て思わず言葉を失いました。

今日は、私たち投資家が直面している「午年の不吉なデータ」と、それでも私が市場から逃げ出さずに積立を続ける理由についてお話しします。

S&P500唯一の「鬼門」?「午年」のマイナスデータ

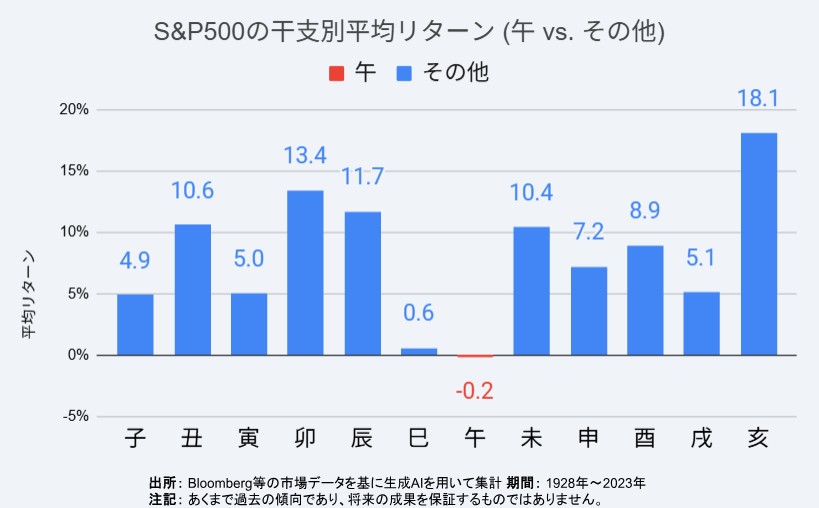

まずは、私が作成したグラフをご覧ください。 1928年から2023年までのS&P500の騰落率を十二支別に平均したものです。

見事に午年だけがマイナス(-0.2%)です。「午尻下がり」という日本の格言が、海を越えた米国市場の過去データとも妙に符合しているのです。 ここ数年、相場は非常に好調でした。「山高ければ谷深し」と言いますが、これだけ上がった後だと、「そろそろ下がるのではないか」という不安が頭をもたげてきますよね。私もそうです。資産の目減りはやはり怖いものです。

「大統領2年目」のジンクスも追い打ちをかける

さらに、不安材料はこれだけではありません。 米国大統領の任期サイクルにおいて、**「就任2年目は株価が軟調になりやすい」**というアノマリー(経験則)も存在します。

多くの場合、大統領就任2年目は「中間選挙」の年にあたります。政権への審判が下されるこの時期、市場は不透明感を嫌い、株価が伸び悩む傾向があると言われています。 「午年のマイナスデータ」に「大統領2年目のジンクス」。 これらはあくまで過去の統計であり、今年の事象を確定させる論理的根拠にはなり得ないと頭では分かっています。しかし、感情の部分では「今年は冬の時代になるかもしれない」と、雪空を見上げてため息をつきたくなるのも事実です。

50代の「備え」は、嵐の日も船を降りないこと

これらの不安材料にもかかわらず、私は積立投資を止めるつもりはありません。 なぜなら、インデックス投資において最も重要なのは、**「相場が良い時も悪い時も、常に市場に居続けること」**だと考えているからです。

『敗者のゲーム』でも語られていますが、相場の大きな上昇局面(稲妻が輝く瞬間)は、予期せぬタイミングで訪れます。下落を恐れて一度市場から撤退してしまうと、その後の回復局面による利益を取り逃がしてしまうリスクの方が、実は大きいのです。

『サイコロジー・オブ・マネー』には、「ボラティリティ(価格変動)は手数料(入場料)である」という考え方が示されています。 もし今年、格言通りに相場が下がったとしたら、私はこう考えるようにします。 **「バーゲンセールが来た」**と。

毎月定額を積み立てている私たちにとって、株価の下落は「同じ金額でより多くの口数を買える」チャンスでもあります。グラフを見ていただければ分かる通り、午年の次に控える未(ひつじ)年は+10.1%、そして3年後の亥(いのしし)年は+18.1%と、非常に高いリターンを記録しています。

今年のマイナス(もしあれば)は、数年後の大きな実りのための「種まき期間」です。 投資も「淡々と、自動的に」続けることこそが、私なりの生存戦略です。

まとめ:恐れを抱きしめて、今日も積立を

歴史やデータは、私たちに「心の準備」をさせてくれます。 「今年は下がるかもしれない」と予め知っておけば、実際に暴落が来ても「ああ、やっぱりね」と冷静でいられるかもしれません。

- 午年のデータは確かに不気味(-0.2%)。

- しかし、過去のアノマリーが今年も当てはまるとは限らない。

- 下がったら「安く買える好機」と捉え、積立設定はいじらない。

私がこれほど過去のデータを調べたり、アノマリーを気にしたりするのは、根が臆病だからです。 しかし、この**「臆病さ」や「不安」があるからこそ、私たちは無謀な賭けに出ず、分散投資や積立といった堅実なルールを頑なに守ることができる**のです。

今年も一喜一憂せず、一緒に市場に居続けましょう。

※本記事の情報は個人の見解であり、特定の投資行動を推奨するものではありません。投資判断は、公的情報やご自身の状況に合わせて責任を持って行ってください。